Depuis trois ans, le Kremlin finance son invasion de l’Ukraine en vidant ses caisses et en s’appuyant sur ses revenus du pétrole, du gaz et du charbon. Mais cette stratégie atteint ses limites : les sanctions occidentales plafonnent le prix du brut russe à 47,60 $/baril, forçant Moscou à écouler sa production à prix cassés vers la Chine, l’Inde et la Turquie.

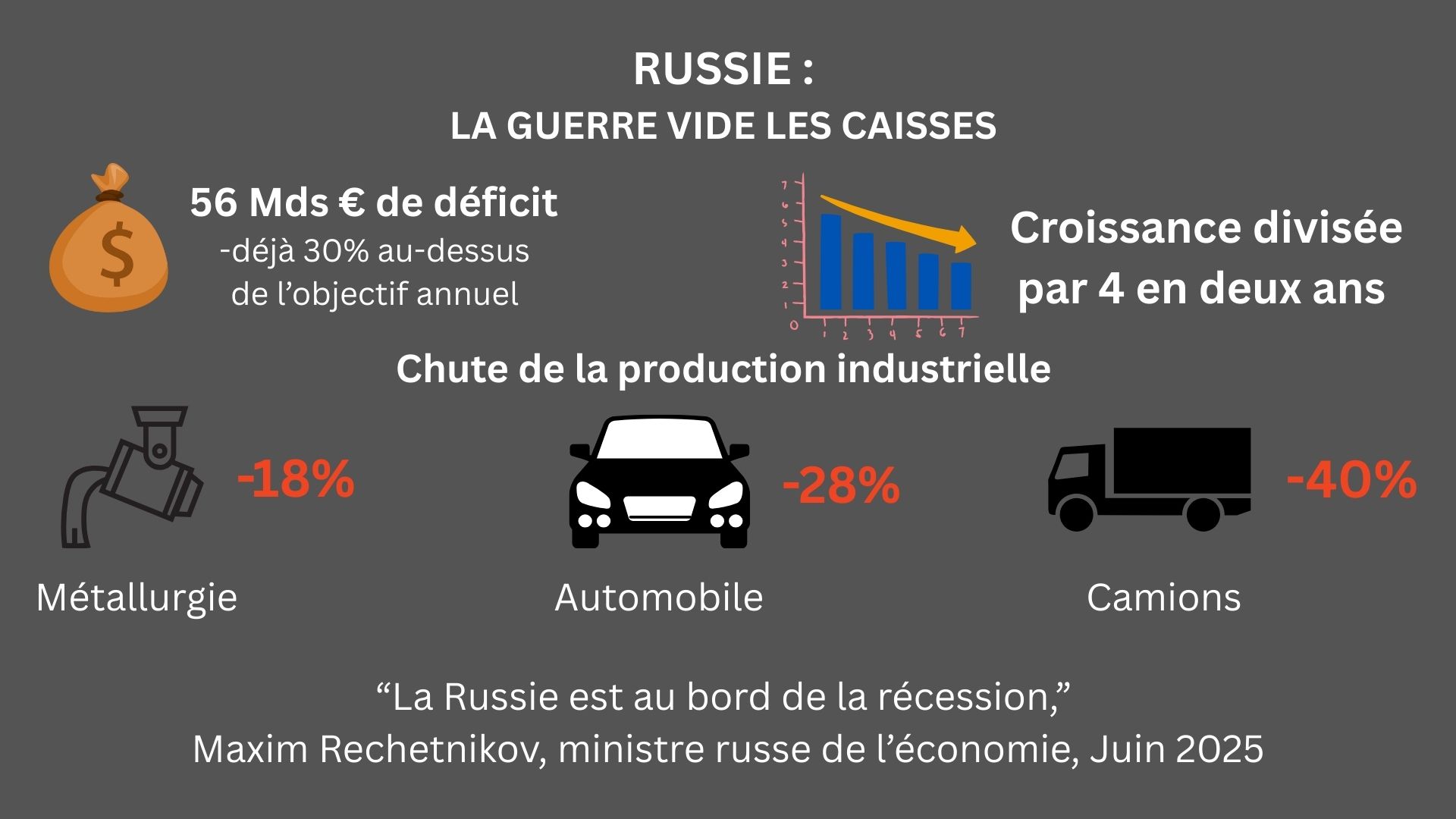

Résultat : en 2025, les recettes pétrolières et gazières, qui représentent un tiers du budget fédéral, ont chuté de 18,5 % en sept mois. Le déficit budgétaire a bondi à 56 milliards € fin juillet, soit +30 % par rapport à l’objectif annuel fixé.

Un ralentissement brutal

La croissance prévue n’est plus que de 0,9 % (contre 4 % en 2023-2024) et les fonds de réserve sont presque épuisés. La production industrielle recule : métallurgie (-18 %), automobile (-28 % voitures, -40 % camions) et charbon (pertes de plus de 3 milliards €).

Les sanctions ont coupé l’accès aux équipements et composants clés en provenance d’Europe, des États-Unis et du Japon. Faute de pièces, nombre d’entreprises recourent à la « cannibalisation » : démonter plusieurs machines pour en reconstituer une seule. Dans l’automobile, KamAZ, Avtovaz, GAZ et les usines de tracteurs de Tcheliabinsk et Saint-Pétersbourg sont passées à quatre jours/semaine, avec 20 % de salaire en moins — un manque à gagner qui freine la consommation et fragilise le tissu économique.

Charbon en crise

Frappée par la perte des marchés européens et la concurrence accrue de l’Australie, de l’Indonésie et de l’Afrique du Sud, l’industrie voit sa production chuter et ses dettes s’accumuler. Même les plus grands producteurs sont dans le rouge, malgré la réorientation vers l’Asie.

Inflation et crédit asphyxié

Avec une inflation à 10 % en 2025 et un taux directeur à 18 %, l’accès au crédit se raréfie, l’investissement recule et les achats des ménages s’effondrent.

Un système bancaire fragilisé

La dette des entreprises a presque doublé depuis 2022, les créances douteuses explosent et 48 des 100 plus grandes banques sont en difficulté, dont 15 déficitaires au premier semestre. Le risque d’une crise bancaire systémique est reconnu par les autorités.

En juin 2025, le ministre russe de l’Économie, Maxim Rechetnikov, l’a admis : « La Russie est au bord de la récession ».

Alors que 40 % du budget national est englouti dans l’effort de guerre, le secteur civil s’effondre : production en recul, salaires amputés, inflation élevée, consommation en berne, banques fragilisées et industries contraintes de survivre en démontant leurs propres machines.

Soutenir l’Ukraine, c’est maintenir cette pression économique qui réduit la capacité de Moscou à financer l’agression et rapproche une paix juste et durable.

Source : Le Monde, 11 août 2025